1. 直近のJ-REIT価格動向

J-REIT価格は安定的な推移が続いている。東証REIT指数は11月中旬以降概ね1,950ポイントを挟んだ値動きが続いている。

J-REIT価格に対する影響が強い米国長期金利は低下基調に転じ、3.5%を下回る水準まで低下した。しかし直近で東証REIT指数が2,000ポイントを超えて推移していた夏頃には米国10年債利回りは3.0%以下での推移であったため、J-REIT価格は上値を追う展開にはなりにくいものと考えられる。

またJ-REIT価格に対する懸念材料としては、米国株式市場の上昇基調が続いている点が挙げられる。米国長期金利が上昇する中で、2022年夏までのJ-REIT価格上昇を牽引してきた外国人投資家の買越しは続かなくなっている。

一方でJ-REIT価格を支えている投資主体は、個人投資家の資金を背景にした投資信託となっている。この資金が外国株式に転じると、J-REITの買越主体不在という状況になる懸念があるためだ。従って今後の投資部門別の売買動向には注意が必要となりそうだ。

2. 合併の概要

J-REIT価格は動きが少ない状態になっているが、個別銘柄では様々な動きが続いている。ホテル収益の回復期待を背景に、11月22日に森トラスト総合リート投資法人(MTR)と森トラスト・ホテルリート投資法人(MTH)の合併が公表された。

両銘柄は名称が示す通り森トラストをスポンサーとする銘柄であり、23年3月1日を合併効力日とする合併契約を締結。MTR決算期は3月/9月、MTHは2月/8月であるため、MTRの当期は5か月間の変則決算期間となる。

MTRを存続投資法人として名称を「森トラストリート投資法人」に変更(新MTR)する。合併比率はMTRとMTHはそれぞれ1:0.92とし、MTRを2分割することでMTHの投資主に対しては新MTRの投資口1.84口が交付されるかたちとなる。

新MTRの予想分配金は、合併後最初の決算期となる23年8月期に1,519円としている。MTRの前期(22年9月期)の1,500円(分割前換算で3,000円)、MTHの前期(22年8月期)の1,244円(分割前換算で2,289円)を上回る水準だ。

3. 特徴のある総合型としての投資ポイント

前述の通り、本合併は総合型とホテル特化型との合併であり、単にホテル特化型が1銘柄減少したというかたちになっている。

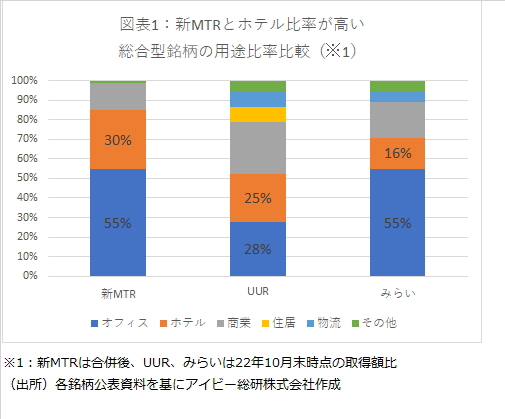

一方で総合型が多いJ-REIT市場の中でポートフォリオの内容に注目すると、新MTRはホテル比率が高い総合柄という特徴を持つことになる。

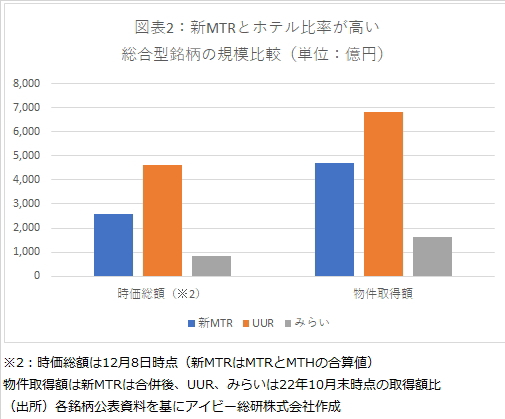

新MTRは総合型の中で図表1の通りホテル比率最も高い銘柄になる。比較的ホテル比率が高いユナイテッド・アーバン投資法人(UUR)と比較すると、オフィス比率が高いという特徴があり、同様のオフィス比率である投資法人みらいと比較すると、ポートフォリオの規模に大きな差異(図表2)がある。また新MTRが保有するホテルは、他2銘柄と比較するとインターナショナルブランドの高価格帯の物件が多いという特徴もある。

一方で、新MTRの23年8月期の分配金のうち、MTRが新橋に保有する物件の売却益が209円(※1)寄与している。この物件は3期にわたってスポンサーに売却するため、業績予想を公表していない24年2月期まで収益に寄与することになる。

このような点から投資ポイントの一点目として、新MTRの保有ホテルは、欧米を中心としたインバウンド回復の恩恵を受けやすい物件と考えられる点を評価できるか、ということになる。MTR側は、保有ホテル収益がコロナ禍前の水準まで回復する時期が24年度中としているが、それより早期になれば分配金が上振れする可能性があるためだ。

二点目の投資ポイントは、ホテル収益の回復は売却益の計上で既に一定程度23年8月期の予想分配金に織込まれているという点だ。物件売却益は前述の通り24年2月期まで寄与し、売却益の内部留保もあるため、当面は23年8月期程度の分配金の維持も可能な状態だ。

但し、ホテル収益が回復したとしても、売却益の更なる計上や内部留保の取崩がない場合には、分配金の増加が期待出来なくなる可能性(※2)もある。コロナ禍前の水準にホテル収益が回復しても、新MTRではポートフォリオの30%程度しかホテルが占めていないため、分配金への寄与が低下しているためだ。従って、投資ポイントの二点目は、言い換えればポートフォリオの最大を占めるオフィス収益の回復も想定出来るか、という点となっている。

※1: 23年8月期は合併期にあたるため合併関連費用の計上もあり、売却益だけで見れば376円(分割換算後)の増配要因と銘柄側は公表している。

※2: コロナ禍前3年のMTHの分配金平均は3,210円で前期と比較して1,000円程度高い水準であった。新MTRはポートフォリオの30%がホテルであるため、単純に1,000円の30%が増配要因になるとすれば、コロナ禍前の水準にホテル収益が回復すれば300円の増配要因となる。