J-REITの新規上場時投資ついて/アイビー総研 関 大介

新規上場時の価格が、軟調となる銘柄が続いています。

8月31日上場した大江戸温泉リート(証券コード3472)は、公募価格93,000円に対して初値は4%安い89,200円となりました。

また、9月8日に上場したさくら総合リート(証券コード3473)は、公募価格91,000円に対して初値は13%安い79,000円となりました。

分配金利回りで見ても、大江戸温泉リートの第3期(※1)予想分配期金ベースで計算すると、9月7日の終値85,800円に対して5.5%(2,353円×2÷85,800円)、さくら総合リートは第2期(※2)予想分配金ベースで計算すると、上場初値79,000円に対して7.2%(2,863円×2÷79,000円)とJ-REIT利回り平均3.5%に対して極めて高い(価格は安い)状態となっています。

このように直近に上場した2銘柄は、投資家から厳しい評価を受けてスタートすることになりました。

但し、過去のJ-REITの上場実績は、厳しい評価だけではありません。

この点から、今回はJ-REITにおける上場実績と今後の新規上場銘柄の投資ポイントについて記載します。

1. J-REITの上場実績

2001年9月にスタートしてからJ-REIT市場は新設合併による上場を除くと69銘柄が上場したことになります。

このうち公募価格に対して上場日終値が上回った銘柄は39銘柄になります。

騰落率で示すと公募価格に対する上場日終値の単純平均値は3.8%の上昇となっています。

総じて見れば、J-REITの新規上場時投資はあまり投資効率の高いものとは言えないことになります。

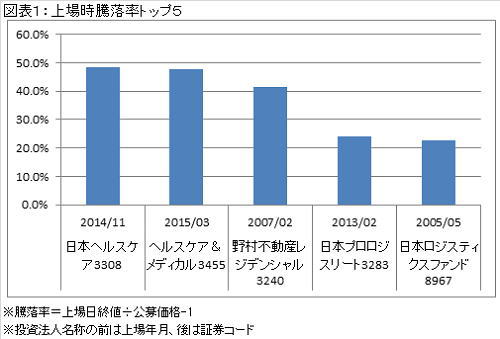

個別銘柄の価格で示すと、「図表1」の通り3銘柄が40%以上の上昇となっています。

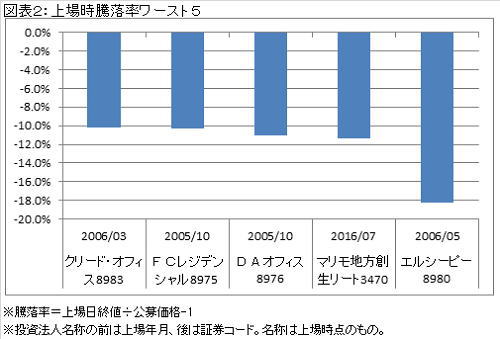

一方で、「図表2」の通り価格下落率が大きい銘柄でも4銘柄は10%程度の下落率です。

つまり銘柄の選択次第になりますが、上場日の損益を確定させるという投資では高いリターンが期待でき、損失も一定程度に抑えることが可能です。

2. 上場銘柄の投資ポイント

今後の銘柄選択という面で見れば、最も上昇した日本ヘルスケア(証券コード3308)や日本ロジスティクスファンド(証券コード8967)が参考になりそうです。

具体的には、これまで存在していなかった用途の銘柄が上場した場合は、価格上昇率が高くなるという傾向があります。

「図表1」には登場していませんが、住居系で最初の上場銘柄となった日本レジデンシャルや、ホテル系のジャパン・ホテル・アンド・リゾート(ともに合併により消滅)の上場時価格の上昇率も同時期に上場した他銘柄と比較すると高くなっています。

新規用途の価格上昇率が高くなる要因として、他銘柄との比較が難しいため高い利回りで公募価格が設定されますが、投資家の多くが投資ポートフォリオの分散目的で新規用途銘柄への投資を行うことが考えられます。

この点を言い換えれば、大手企業がスポンサーとなっている銘柄を除き、既に存在している用途の銘柄は、新規上場時には投資家の厳しい評価を受けやすいと言えるでしょう。

※1:上場時取得物件の固定資産税・都市計画税が通期で費用化となる時期が第3期であるため、当該決算期の分配金をベースとしている。

※2:第2期に固定資産税・都市計画税が通期で費用化となるが、運用報酬の一部(4,600万円)が第3期以降に発生する可能性がある点には留意が必要。

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】

- 2025/12/19

- インバウンド減少がJ-REITに与える影響とは/アイビー総研 関 大介 【関 大介】