J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介

1.不動産価格上昇継続を見込んだTOB

前号のとおり、サンケイリアルエステート投資法人(SRE)に対する公開買付(TOB)は以下の内容となっている。

1)買収側は実質的にトーセイ(8923)とシンガポール系の政府ファンドであるGIC

2)SRE側は賛同を表明し、投資主への本TOBへの応募を推奨

3)TOB価格は125,000円で取得比率はSRE投資口53%を下限とする

4)TOB成立後は非上場化し、非応募投資主はスクイーズアウト(金銭交付による強制的な買取り)される

買収側の資金力は十分にあり、SREの買収という手法を採らなくても他の外資系ファンドと同様に日本国内で不動産ポートフォリオ構築は可能であったと考えられる。またTOB価格を基に算出すると、買収側はSREのポートフォリオを鑑定評価額から8%以上高い価格(1000億円程度)で取得することになる。

つまり買収側は、徐々に不動産を取得するよりもSRE買収によって短期間でポートフォリオを構築したかったと考えられる。言い換えれば、早期に不動産を取得した方が、今後の不動産価格上昇を考慮するとメリットがあるとみていた可能性が高い。

なお、1月23日に旧村上ファンド系のシティインデックスイレブンスが共同保有者とSREの大量保有報告を提出し、1月28日提出時点で保有比率が13.51%まで高まっている。本TOB以降にSREの投資口取得を行っていることやSREの価格が本TOB以降、おおむねTOB価格以上で推移しているため、本TOBが成立せず敵対的なTOBに変化する可能性もありそうだ。

2. 長期金利上昇の中でも不動産価格は上昇

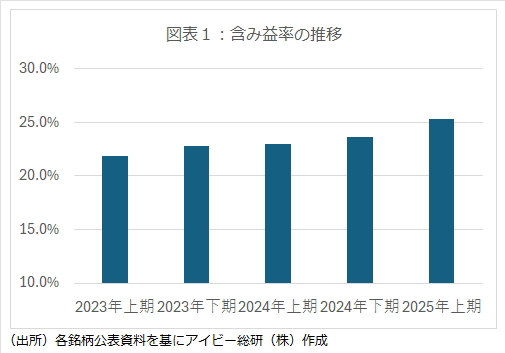

不動産価格の上昇傾向は、逆風と言われる長期金利上昇の中で続いてきた。図表1は上場銘柄の不動産含み益率(全銘柄の中央値ベース)を示したものとなっているが、2023年下期時点から2025年上期(※)まで増加している。

一方で長期金利は10年債利回りで見ると、2023年末の0.65%から2025年6月末に1.46%まで0.8%上昇している。これはつまり長期金利上昇の中でも不動産価格は上昇していたことを示している。10年国債利回りは26年1月下旬に2.3%程度まで上昇しているが、2025年6月末比で0.8%程度上昇であり、不動産価格の上昇基調が続いている可能性が高い。

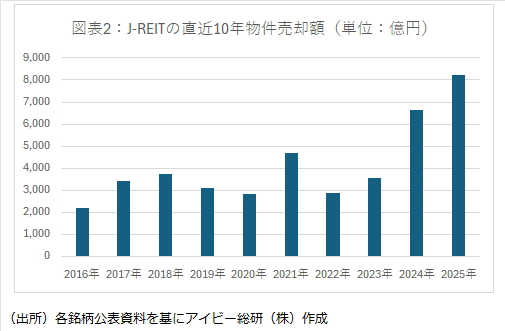

さらに含み益の増加が、J-REITにとって不動産価格の売却が高水準で続いている中で実現している点も不動産価格上昇が続く要因と考えられる。

J-REITは、投資家に含み益を実現益として還元するために売却しているが、これは売却した物件の含み益がなくなることを意味する。つまり含み益率の推移だけで見れば、減少する要因がある中でも実際は増加している状態になっている。

J-REITの増配基調は、物件売却益への依存が高い状態となっているが、2026年中も同様の傾向を維持できると考えられる。本TOBによって不動産価格の先高感が明確になった点はプラス材料と言えるだろう。

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】

- 2025/12/19

- インバウンド減少がJ-REITに与える影響とは/アイビー総研 関 大介 【関 大介】