積水ハウス・リート投資法人について/アイビー総研 関 大介

今回は、12月3日に上場した積水ハウス・リート投資法人(SHR)について記載します。

SHRのスポンサーは名称が示す通り積水ハウス(証券コード1928)です。積水ハウスは、積水ハウス・SI レジデンシャル 投資法人(証券コード8973)の主要スポンサーであると同時に、2014年5月までオフィスを主体として投資するジャパンエクセレント投資法人(証券コード8987)のスポンサーでもありました。

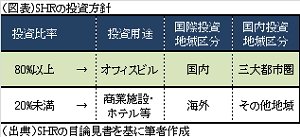

SHRの投資方針の特徴は、図表の通り投資分散を80%以上:20%未満で行うという点が挙げられます。海外不動産の投資に関しては、イオンリート投資法人(証券コード3292)に続き上場時から投資を行う方針であることを示し、中心的なエリアはスポンサーの開発実績があるシンガポール・オーストラリア・アメリカとなっています。

次に、上場時ポートフォリオも特徴的です。

上場時の資産規模は1,143億円と他銘柄の上場時と比較すると大型ですが、わずか3棟でポートフォリオが構成され実際に入居しているテナントも合計で6社です。このようにSHRのポートフォリオは、物件だけでなくテナントの分散効果も少ない状況です。

SHRは、全ての物件で5年間は賃料変更が不可能な契約とすることで、ポートフォリオのウイークポイントを補っています。賃貸収益の減少リスクは上場時ポートフォリオでは回避し、安定性を重視したと見ることができます。また借入金550億円は全て長期借入金とし加重平均で6年を超える調達期間、さらに410億円を固定金利としています。日銀の金融緩和で短期・長期ともに当面金利が急上昇するリスクは低い環境ですが、SHRは財務面でも安定性を重視していることが窺えます。

上場日の価格は、公募価格の11万円を23%程度上回る135,000円となり好調なスタートとなりました。一方でSHRの1口当たり分配金は、通常の6ヶ月決算となる2015年10月期で2,201円となっています。従って、価格が147,000円まで上昇すると分配金利回りが3%を切る(2,201×2÷147,000=2.99%)こととなります。

SHRは、日銀が投資対象とするAA格(AA-:JCR)を上場時から取得していることやJ-REIT価格が当面上昇する可能性が高い点から、まだ価格上昇の余地はあるものと考えられます。

しかし景気回復が順調に進み、オフィスビル単価の上昇が早い段階で実現した場合は、他のオフィス系銘柄と比較すると上昇率で劣る可能性が考えられます。

その理由として前述の通り、上場時保有物件は賃料増加が5年間は期待できない契約になっているとも言えるためです。SHRは、今後物件取得を行っていくことでオフィスビル市況の改善を取り込めるようなポートフォリオに変化させることも可能ですが、ある程度の時間が必要です。従ってオフィス市況が2015年後半の早い段階で実現すると、賃貸収益増加期待が大きくなる他のオフィス系銘柄と比較して価格上昇力が劣る可能性が高くなります。

このような点から考えると、SHRはオフィス市況が回復するとしても時間を要すると考える投資家向きの銘柄と言えるでしょう。

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】

- 2025/12/19

- インバウンド減少がJ-REITに与える影響とは/アイビー総研 関 大介 【関 大介】

- 2025/12/05

- 東証REIT指数2,000ポイント回復、今後の上昇余地(2)/アイビー総研 関 大介 【関 大介】