投資口消却と物流系銘柄の投資家への還元策について/アイビー総研 関 大介

前回は、日本ロジスティクスファンド投資法人(JLF)が9月12日に公表した自己投資口の取得と消却の概要とその効果について記載した。

1. 自己投資口の取得と償却が価格に与える効果

まず価格形成については、2018年に他の物流系銘柄の価格が9月末時点では下落するなかで、JLFは物流系としては唯一価格が上昇した銘柄になった。

このことから投資口消却は、価格形成に「一定の効果」があると記載した。

あえて一定の効果と記載した理由は、JLFの価格は他の物流系銘柄と比較すると2017年の時点で既に下落していたためだ。

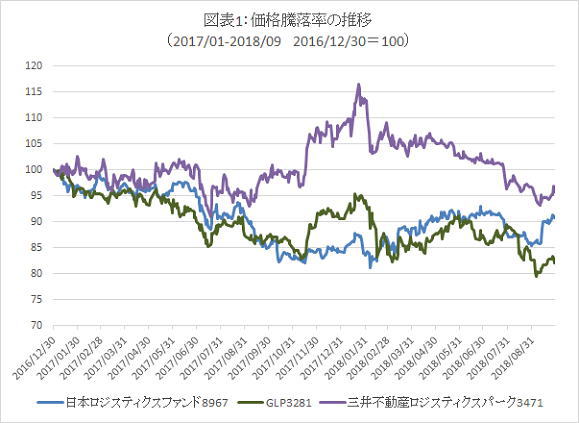

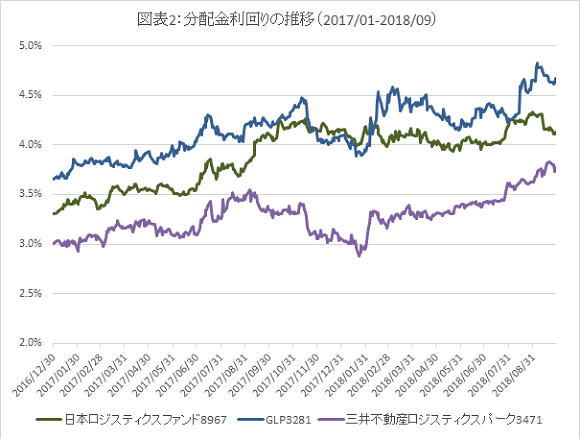

図表1・2は共にJLFと物流系銘柄のGLP投資法人(GLP)及び三井不動産ロジスティクスパーク投資法人(MFL)の2017年以降の価格と利回りの推移を比較したものだ。

GLPは2018年9月末時点で2016年末比、MLFは2017年末比でそれぞれ価格が最も下落した銘柄となっている。

JLFは前期(2018年7月期)と当期(2019年1月期)の2期連続で投資口消却を行うことになるが、図表1の通りGLPとの価格推移には大きな違いは生じていない。

2018年8月以降の価格推移ではJLFがGLPより大きく上昇しているように見えるが、GLPはこの時期に2期連続の増資の公表及び払込を実施している。

MFLが2018年1月以降に大幅に下落している理由も増資の実施であった。

更に、図表2の通り、JLFは低い利回り水準であったため、他の物流系銘柄と比較して割高感が目立つかたちになっていた。

一方でJLFの直近での増資は2017年8月となっている。つまりGLPやMFLと異なり増資を行っていないことも価格上昇の要因になっていると考えられる。

2. 物流系銘柄の投資家への利益還元

このように投資口消却は価格に対して大きな役割を果たすことが難しい。

但し、僅かな比率ではあるが投資口が減少し分配金増加に寄与するとういう点では投資家への利益還元策と言えるだろう。

一方で、他の物流系銘柄が投資口消却を行う可能性は当面低いと考えられる。

その理由としてJLFを除く既存の物流系7銘柄は「利益超過分配」で投資主還元を行っている(※1)ためだ。

物流系銘柄の利益超過分配は、資金支出を伴わない減価償却費を資金源に、その一部を投資家に分配するものだ。

銘柄によって少しばらつきはあるが、中央値では減価償却費の30%を投資家に分配している。

つまり減価償却費がその決算期に10億円計上されたとすると、3億円は投資家に分配することになる。

投資口消却とは異なり利益超過分配では投資口は減少しないが、分配金を増額するという投資家への還元策になっている。

利益超過分配は、減価償却費を資金源としているという点では投資口消却と同じものだ。

一方でJLFは利益超過分配を行わず、その資金を活用して前期は25億円の投資口消却を行った。

また当期は、物件売却代金の一部を活用することで20億円分を実施するとしている。

仮にJLFが、利益超過分配を他銘柄と同様に減価償却費の30%の水準で行った場合には、各決算期で6億円弱(※2)、年間で12億円を投資家に分配することになる。

JLFが2期連続で行う45億円の投資口消却は、利益超過分配に置き換えれば7期分(3年半)に相当する投資家への利益還元とも言えるだろう。

更に投資口消却はその時点での投資口価格が割安であり、物件取得より効果が高いという局面で実施される政策だ。

前述のGLPのように、増資により規模拡大を目指す銘柄としては、投資口消却を行った価格帯では増資の実施が難しくなることを意味する。

従って、規模拡大によるテナントの分散効果を重視する物流系銘柄では、JLFに追随する動きは当面実現しないと考えられる。

※1:利益超過分配は、分配政策であり売却益計上などで当期利益が増加し分配金水準が増加した場合には行わない場合もある。またJLFは過去1回だけ利益超過を行っており、実施を完全に排除しているという方針を持ってはいない

※2:本稿執筆時点の投資口数及び減価償却費が変動しない場合

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】

- 2025/12/19

- インバウンド減少がJ-REITに与える影響とは/アイビー総研 関 大介 【関 大介】