新型肺炎がホテル系REITに与える影響/アイビー総研 関 大介

1. ホテル系銘柄は軟調な価格

前号にて2019年はホテル系銘柄の価格上昇率が低かった点を記載したが、1月以降は更に軟調な展開となっている。

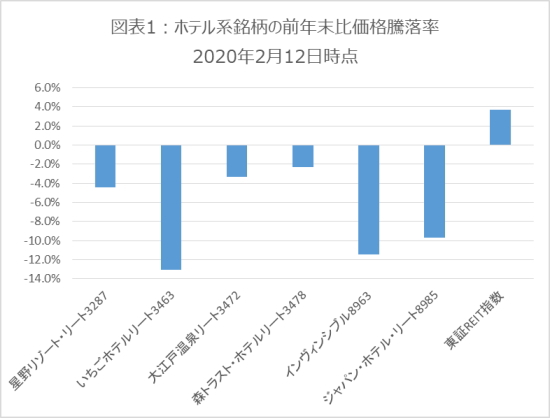

J-REIT市場のホテル系6銘柄は昨年末比で全銘柄が下落し、平均では7%を超える下落となった。特に都市部のビジネスホテルを中心にポートフォリオを構築しているインヴィンシブル投資法人(INV)といちごホテルリート投資法人(IHR)は、図表1の通り下落率が2桁に達している。

ホテル系銘柄の価格下落要因は、新型肺炎により中国人訪日客が急減しているためと考えられる。日本政府は、2020年にインバウンド4,000万人の目標を掲げていた。しかし日韓関係の悪化を受け、既に2019年夏以降、韓国人訪日客は急減している。2019年下期(7月から12月)のインバウンドは、観光庁の推計によれば(※)前年を下回る見込みとなっている。

このような状況下で、更に中国人訪日客が減少する影響は大きい。インバウンドの確定値が出ている2018年は、中国人と韓国人でほぼ半数を占めていたためだ。つまり2020年は当面の間、半数のインバウンドを失った状態となり、ホテル系銘柄の業績を直撃する可能性が高くなっている。

2. 変動賃料による業績悪化懸念

ホテル系銘柄は、一定額の固定賃料と、ホテル収益によって変動する賃料を組み合わせた契約を、テナントと締結している事例が多い。従って、業績予想で見込んでいた変動賃料は、インバウンドの減少がホテル収益の低下に繋がると、減少する可能性が高くなる。

特に都市部のビジネスホテルは、インバウンドの増加を見込んで供給が増加している。更に宿泊に特化しているため、差別化が難しく、宿泊者需要が減退すると宿泊単価の下落に繋がりやすい。

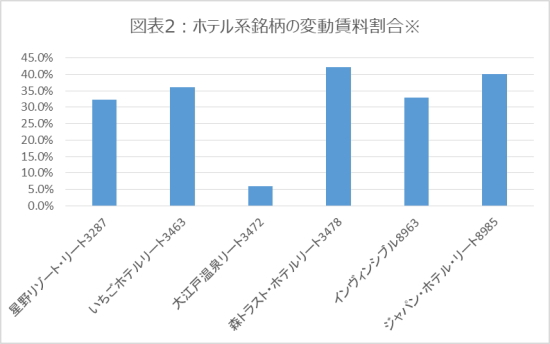

図表2は、ホテル系6銘柄の業績予想で営業収益(売上高に相当)全体のうち変動賃料が占める割合を示したものになっている。大江戸温泉リート投資法人(OOR)を除き、変動賃料が30%以上となっている。

更に図表2の業績予想は各銘柄で開示時点が異なるが、新型肺炎の影響が拡大する前であり、中国人訪日客の減少を見込んでいる銘柄はない。

韓国人訪日客の減少による影響は織り込まれているため、これまでの決算期と比較して変動賃料の割合が低下している銘柄が多いが、新型肺炎に起因する中国人訪日客の減少により、更に業績予想が下方修正される懸念が強いと考えられる。

加えて新型肺炎の影響で日本人の国内旅行も減少する事態になれば、前述の都市部のビジネスホテルを中心にした銘柄だけでなく、変動賃料比率が高い銘柄全体に悪影響が及ぶ可能性もありそうだ。

従って筆者は、ホテル系銘柄の賃貸収益減少は避けられないと考えている。

3. ホテルの売却益で収益補完も可能

一方で、ホテル系銘柄は含み益を持つ物件を多く保有しており、売却益により一時的な減益要因はカバーできる状態だ。

例えば、IHRの2020年1月期予想分配金は前年同期比で52%増の8,321円となっているが、これは売却益の計上が主要因となっている。

ホテル系銘柄の価格反発には、投資家の分配金減少懸念に対し売却益を活用しながら分配金の維持が可能であることを投資家に示す必要があると言えるだろう。

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】