J-REITの価格は、方向感のない展開が続いています。東証REIT指数は、7月18日に1,600ポイントを超えてから目安となる1,650ポイントを超えられない状態が2ヶ月近く続いていることになります。

J-REITのファンダメンタルズは、銘柄によって差異はありますが1口当たり予想分配金の変動が少ないことが示す通り、比較的安定しています。この状況は投資口価格が上昇した2013年夏以降も同様でしたので、投資口価格の上昇が止まった要因は投資口の需給動向にあると言えます。

このような点から、今回は投資口の部門別売買動向を基に、J-REIT価格の足踏み要因と今後の注目点について記載します。

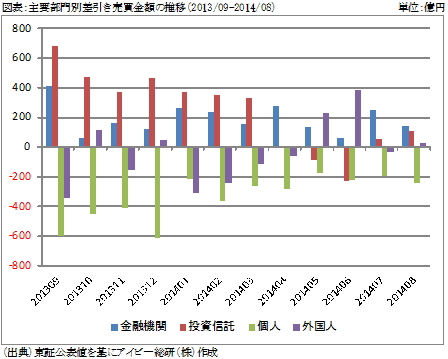

2014年8月まで過去1年間の主要な投資家の差引き売買金額は、図表のようになっています。注目すべき点は、2014年4月以降に大幅な買越し主体が短期間で変化している点です。

4月以降の主要な買越し主体は、それまでの「投資信託」に替わり「金融機関」となっています。しかし新年度入りした4月と、10年国債利回り低下が顕著となった7月を除けば、大幅な買越しとまで言える金額とはなっていません。また、10年国債利回りが9月になって上昇基調を強めていることから、9月の大幅な買越しは期待しにくい状況になっています。

次に、4月以降の買越し額が大きい投資家は、6月と7月の2ヶ月連続で大幅な買越しを行った「外国人」となっています。前回、外国人投資家が100億円を超える投資を2ヶ月以上連続で行った時期は、前日銀総裁時代の2012年2月から3月でした。従って、久しぶりの連続した大幅買越しであったことやリーマンショック後としては初めてとも言える日銀の政策転換に拠らない買越しであったため、継続した買越しが期待できる状況でした。

しかし、米国の金融緩和縮小が前倒しになる観測が強まる中で、日本の4月から6月のGDPが想定以上に下落したことでJ-REITに対する投資が減速することになりました。このような状況は当面変化しないものと考えられますので、5月から6月のような大幅買越しは期待できない状況です。

以上の通り、7月までの価格上昇を担った投資家が10月以降も同様に牽引役になる可能性は低くなっています。

一方で、金融機関に買越し主体の主役を一時的に譲ったかたちになった「投資信託」が、7月から8月に掛けて改めて買越しを行っている点はJ-REIT価格の今後の動向を見る上でプラス材料と考えられます。

特に価格の下落要素となる景気悪化懸念が強まる局面になっても、相対的に収益安定性の高いJ-REITに投資家の視点が戻るだけでなく、日銀による追加金融緩和でJ-REIT価格の上昇期待が強くなることが考えられます。

このような点から当面は、投資信託の売買動向に注目を置く必要がありそうです。買越し額が2013年の月平均350億円程度まで戻ってくれば、J-REIT価格は他の投資家の動向に左右されず改めて上昇基調に移行する可能性が高く、反対に売越し基調に転じればやや軟調な価格になることが想定されるためです。