直近の投資口市況について

直近のJ-REIT価格は上昇基調で推移しています。東証REIT指数は、4月25日に1,970.72ポイントとなり、2015年1月23日以来の1,950ポイント超えとなりました。但し、4月の日銀政策決定会合では追加緩和を行わないことになりましたので、短期的には下落局面になりそうです。

今回の緩和見送りでJ-REITに対する投資需要に変化は生じることにはなりません。従って、4月27日の東証REIT指数から100ポイント程度下落した1,830ポイントを割り込むようであれば投資好機と考えられます。

-------------------------------------------

1. スターアジア不動産投資法人の特徴

4月20日に上場したスターアジア不動産投資法人(SAR)の特徴と投資にあたっての留意点について記載しきます。

SARは、米国系の投資家資金を中心に日本の不動産及び関連資産に投資を行う外資系運用会社のスターアジアグループがスポンサーになっています。

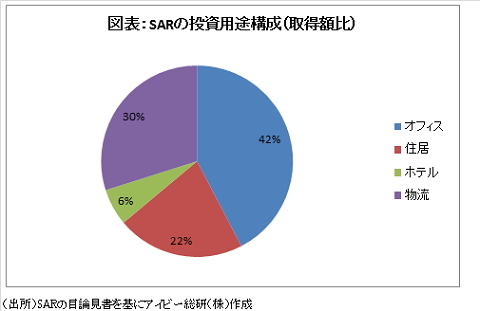

SARの投資方針は、用途別の比率を定めない総合型(図表参照)となっています。また投資地域は、東京圏(※1)に取得額の70%以上を当面は投資する方針を示しています。

上場時のポートフォリオ614億円では、東京圏の比率が78.4%を占めることになりました。

SARが特徴として目論見書に記載している点で他銘柄にはないものとして、総資産の5%以内でメザニンローン債権への投資を行うということが挙げられます。メザニンローンとは、通常の融資(シニアローン)より返済順位が劣後する融資のことです。メザニンローンは、劣後する代わりに高い金利での融資が可能となります。

余剰資金の活用という目的で打ち出した方策と考えられますが、前述の通り総資産の5%以内という点やメザニンローンのリスクもあるため、投資家としてのメリットは限定的とみるべきでしょう。

またSARは上場時の目論見書の段階で自己投資口の取得を資本政策として有効だと明示した初めての銘柄となります。

しかしこの点も、他の銘柄も大幅な価格下落局面になれば検討する施策であり、投資家視点で見れば、他銘柄との差別化要因になるとは考えられません。

2. 投資における2つの留意点とは?

SARへの投資を検討するにあたり、重要と考えられる留意点として二点が挙げられます。

まず一点目として、巡航分配金水準を確認する必要がある点です。SARの1口当たり分配金は業績予想(※2)に拠れば、通常の6ヶ月決算となる第2期(2017年1月期)に3,046円となっています。

但し、第2期の分配金は、固定資産税・都市計画税が費用化される前の数値です。業績予想によれば固都税が費用化されると、159百万円の減益要因となりますので、分配金を460円程度引き下げる(159百万円÷344,700口)ため、SARの巡航分配金は2,585円程度となります。

投資判断を行う上では、この巡航分配金を元に利回りを算出する必要があると考えられます。

二点目の留意点は、総合型銘柄である点です。

SARのスポンサーは日本国内での不動産開発能力を保有していないため、総合型として規模拡大を図る方策としたと考えられます。

但し、J-REIT市場では従来から総合型銘柄の数が多いことに加え、野村不動産系の3銘柄や大和ハウス工業系の2銘柄の合併などでポートフォリオの規模が大きい総合型銘柄も増えています。

分配金利回りから見てSARに割安感が生じたとしても、他の利回りが高い銘柄と同様に投資家の需要が集まりにくい銘柄になる可能性があります。

SARが投資家の需要を集めるには、他の総合型と比較して明確な分配金の増加が必要と考えられます。

従って収益増加期待が大きいホテルの保有比率を向上させるなど、ポートフォリオの強化が必要となりそうです。

※1:SARの東京圏とは、オフィス・商業施設は東京23区と川崎市、横浜市が該当し、住宅、物流施設、ホテルでは東京都、神奈川県、埼玉県、千葉県が該当する。

※2:2016年4月20日付「平成28年7月期及び平成29年1月期の運用状況の予想に関するお知らせ」に拠る。