東証が2016年12月分のREITの投資部門別売買動向を公表し、2016年の年間売買動向が確定しましたので、その点について記載します。

1. 2016年の投資家売買動向の特徴

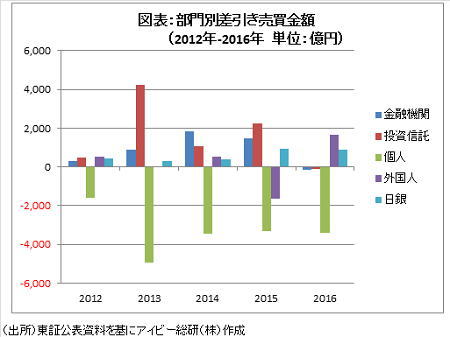

2016年の買い主体は外国人と日銀、売り主体は個人と金融機関、投資信託となりました(図表1参照)。この点は、2016年に金融機関と投資信託の動向がこれまでとは大きく異なった1年となったことを示しています。

2. 投資信託

年間103億円の売越しとなった投資信託は、最も大きく異なった動向を示した投資主体です。

投資信託は、2003年に東証が部門別売買動向を始めて以来2015年まで継続して年間では買越し主体となっていました。つまり2016年は投資信託が初めて売越し主体となった年となりました。2015年は過去2番目となる2,254億円の買越しとなっていましたので、投資信託は1年で突如売越し主体に変わったこととなりました。

3. 金融機関

次に、金融機関は2016年に155億円の売越しとなりました。これまでに金融機関は、2007年と2009年には年間で売越しとなっていました。しかし異次元の金融緩和策が打ち出された2013年から金融機関は大幅な買越しとなり、2014年は最大となる1,858億円、2015年は2番目となる1,470億円を買越していました。つまり金融機関の投資姿勢も様変わりしたことになります。

4. 個人・日銀

一方で、動向に変化が少なかった投資部門は、個人と日銀となっています。

個人は市場開設以来継続して売り主体であり、4年連続で3,000億円を超える(2013年は5,000億円弱)売越しとなりました。

また日銀の買越額は887億円と年間の目処としている900億円を少し下回りました。しかし2015年には921億円を買越ししていますので、通算すれば年間900億円という目処通りの買越しを行ったと言えるでしょう。

5. 外国人

最後に売買金額に占める割合が43%とJ-REIT市場に与える影響が最も大きい外国人投資家は1,674億円の買越しとなりました。2015年は2016年とほぼ同額の売越しとなっていましたので、大きく変化したように見えますが、2015年の売越し額が過去最大であったことの影響をうけたかたちです。

投資部門別動向が公表されて14年となりますが、売越し7年、買越しも7年という点が示す通り、売買動向が時期により大きく異なる投資部門となっています。

このような投資部門別の売買動向が、2017年のJ-REIT価格に与える影響については、改めて記載したいと考えています。