2月7日上場の森トラスト・ホテルリート投資法人(MTH)に関し、投資のポイントと留意点について記載します。

1. 今後の外部成長と財務戦略

MTHに投資を行う上で最大の投資ポイントと考えられる点は、物件取得という外部成長によるプラスの影響が期待できることです。

MTHは、増資を行うことで2017年8月期に3,010円としている(※1)1口当たり分配金が増加する可能性が高い銘柄と考えられます。

MTHの業績予想(※1)に拠ると、2017年8月期のLTV(※1)は、46.7%程度としています。MTHの財務方針では、当面はLTV50%程度を目処に運用を行うとしていますので、大型物件を取得する場合には、増資が必要になります。

増資を行う場合、借入金比率や取得する物件の利回りが増資前と同一であれば、増資時の価格が増資前の1口当たり出資額を上回るプレミアム増資となると分配金が増加することになります。これはプレミアム増資によって、増資前と比較して発行する投資口が少なくて済むことで、その効果が分配金に及ぶためです。

MTHは売出しだけで上場を行いました。売出しの対象となった投資口は1口当たり10万円となっていましたので、2月22日の終値147,400円で見れば47%のプレミアがついた状態です。

つまりMTHは現状の堅調な価格が続けば、増資による分配金増加が期待できるということになります。

また、今後の物件取得では現状のポートフォリオよりも高い利回りの物件を取得することで、増資による分配金の増加効果が高くなることも期待できます。MTHの上場時ポートフォリオは都市部中心の低い利回りの物件で構成されています。一方で投資方針では、地域比率を定めていない点やスポンサーである森トラストが保有している物件には、都市中心部以外の物件も多く存在します(※2)。

オフィスビル系銘柄や住居系銘柄の場合には、長期的な競争力維持の観点から都市部で物件を取得することが多くなっています。そのため、プレミアム増資を行う時には取得する物件の利回りが既存ポートフォリオより低くなる傾向があり、プレミアム増資効果が弱くなります。

一方で、MTHの場合は上場時ポートフォリオに都市中心部に所在するスポンサー保有の旗艦物件を組み入れていたことで、今後の外部成長では高い利回りの物件を取得できる状態となっているのです。

さらに増資を行うことで、現状の短期借入金比率が是正されることも期待できます。

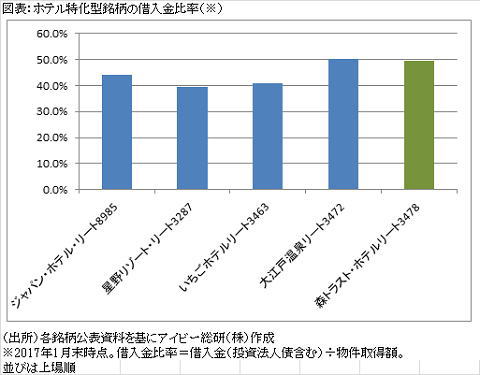

MTHは他のホテル系銘柄と比較しても借入金比率が高い(図表)だけなく、借入金全体に占める短期借入金比率が44%(※3)となっています。

J-REIT大半の銘柄が借入金の長期化を図っている中で、MTHの短期借入金比率は突出して高い数値です。

この点も増資を行うことで、短期借入金の返済や物件取得に併せ、借入金を長期化することが期待できます。

なお、増資の時期については、当然ながら投資法人が公表するまで外部からは分かりません。同一スポンサーが運営する森トラスト総合リート投資法人は、上場後3年半以上経過してから最初の増資を行っています。MTHも上場後比較的長い期間で増資を行わないという可能性もあります。

2. ポートフォリオの収益構成

2点目の投資ポイントは、ポートフォリオの分散効果についてです。

MTHは、現状では4棟だけでポートフォリオが構成されているため、個別物件の収益変動リスクが極めて高いというマイナス面があります。

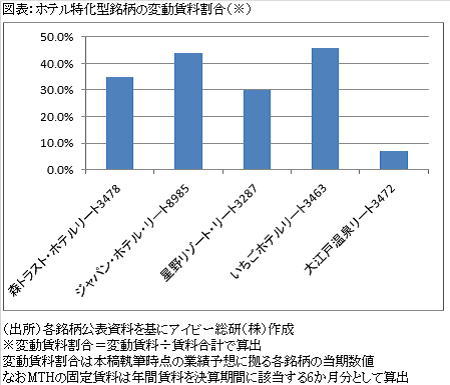

ホテル系銘柄では、ホテル売上や収益によって変動する賃料体系を採用する物件を多く保有している場合があります。その点だけを見るとMTHの賃貸収入全体に占める変動賃料の割合は、他のホテル系銘柄と比較して高いものにはなっていない(図表1)ため、収益変動リスクが低いとも考えられます。

但し、MTHは保有4物件のうち3物件だけで変動賃料を採用し、変動賃料の60%弱が旗艦物件である「シャングリ・ラ ホテル東京」で占められています。

他のホテル系銘柄は、多くの物件で変動賃料を採用し個別物件リスクを回避しています。例えば変動賃料比率が最も高い、いちごホテルリート投資法人は11物件で変動賃料を採用し、変動賃料比率が最も高い物件でも20%弱となっています。MTHは変動賃料対象物件が少ないため、実際には収益変動リスクが高くなる可能性があります。

都市部のホテルの中で特にビジネスホテルは訪日客の増加でADRが大幅に上昇してきましたが、昨年夏以降は高くなったADRの影響で稼働率が低くなる物件も増えてきています。この要因は、訪日客の一部が民泊や来日時のクルーズ船内泊等に宿泊しているためではないかと考えられています。

この影響はJ-REITにも及んでいます。ホテルをポートフォリオの中心としているインヴィンシブル投資法人が、2016年12月期の業績予想を12月22日に下方修正した要因も、稼働率が想定通りにならなかったためとしています。

一方でMTHが変動賃料を採用している3物件は、もともとADRが高いため都市部のビジネスホテルとは競合関係ではありません。従って変動賃料のリスクは、富裕層やビジネスでの訪日客が減少するような事態が到来する場合に生じるものと考えられます。具体的には、円高の進行や景気悪化が強まった場合には、MTHのポートフォリオでも影響が出ると考えられます。

3. 投資のポイント

このように投資ポイントを見ると、増資による分配金の増加が期待できるためMTHが順調な外部成長を続けると考える投資家にとっては、プラス面が多い銘柄と言えるでしょう。また変動賃料の個別物件リスクも外部成長によって物件が増加すれば、解消が可能となるためです。物件の増加によって資産規模が拡大すれば、現在は未取得の格付けを取得しAA格相当を付与される可能性も高まります。日銀の投資対象となれば、価格の面でのプラス効果は大きいため外部成長の効果は高い銘柄と考えられます。

但し、外部成長を続けたとしても当面は旗艦物件である「シャングリ・ラ ホテル東京」の変動賃料が全体の変動賃料に占める割合は高い状態が続くことになりそうです。

従ってMTHはポートフォリオの分散効果が高くなるまでは、景気動向によっては分配金の減少リスクが高い銘柄という点には留意が必要です。

--------------------

※1:MTH公表の「平成29年2月期及び平成29年8月期の運用状況の予想に関するお知らせ」平成29年2月7日付に拠る数値。なお平成29年8月期としている理由は上場後の運営期間が通常の6ヶ月となる決算期であるため。

※2:詳細は有価証券届出書(平成29年1月4日付)P35など。

※3:本稿執筆時点の借入金額から※1記載の業績予想に記載されている短期借入金の返済予定額10億円を控除して算出。