今回は、インフラファンド投資のメリットとデメリットについて記載していきます。前回は、インフラファンドの仕組みや投資対象、FIT制度の誤解しやすい点などについて記載しました。

1. インフラファンド投資のメリットとは?

インフラファンド投資のメリット・デメリットは、「投資対象がインフラ資産」であることと「インフラファンド市場が新設投資市場」であるという2点から生じています。

メリットの面から説明しましょう。

投資対象がインフラ資産、具体的には太陽光発電設備となっているため、景気動向と資産の収益に関連がないという点が挙げられます。

投資商品の中では「金(GOLD)」に近い特徴とも言えますが、インフラ資産はその資産自体が収益を生み出すという点では異なっています。

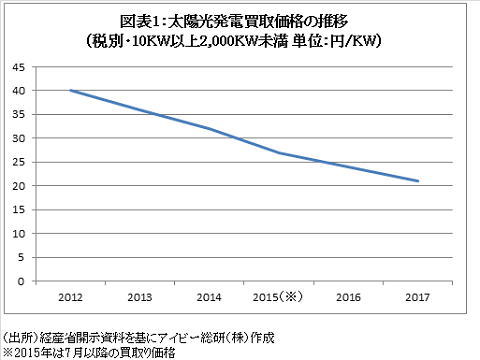

また、太陽光発電設備はFIT制度(固定価格買取制度)により設備認定を受けた年の価格で売電価格は20年間固定されています。

さらに投資家の皆様が投資を行うインフラファンドの投資法人は、太陽光発電設備を賃借するテナントから賃料を受け取る仕組みになっていますが、賃料の原資は売電収入となっています。

J-REITが投資対象とする不動産はテナントの退去時期の想定が難しい資産ですが、太陽光発電設備は日照という蓄積されたデータを基に売電収益を想定すること可能です。

このように収益の安定性が高いため、いちごグリーンインフラ投資法人(証券コード9282)は業績予想を10年先まで開示(※)しています。

次に、新設市場であることのメリットとして、投資家に浸透していないため高い利回りの投資商品となっていることです。

上場3銘柄の利回りは、6.35%から6.83%まで(10月25日時点)と高くなっています。

高い利回りの投資商品は、価格が下落したとしても長期保有を行うことで配当収益によりトータルでの収益確保が期待できます。

例えば6%の利回りの投資商品を3年保有すれば、配当収益で18%になりますので価格が10%下落したとしても8%のトータル収益が確保できるのです。

また日銀の関与による価格形成の「歪み」がない点も長期投資を行う上ではメリットとなりそうです。

日銀は、株式市場では年間6兆円・J-REITは年間900億円の買入れを続けています。異次元金融緩和政策は当面続くものと考えられますが、日銀の投資対象は将来政策変更があった場合には価格面での反動があると考えられます。

インフラファンドは日銀の投資対象とはなっていませんので、株式市場やJ-REITと比較すれば政策変更リスクの影響が少ない投資商品です。

2. インフラファンド投資のデメリットとは?

一方で、メリットは別の側面から見ればデメリットともなります。

投資対象がFIT制度の対象となっているため、インフレになったとしても収入の増加余地がありません。経費部分はインフレの影響を受ける可能性が高い点も加わり、インフレに極めて弱い資産になっています。

また保有ポートフォリオの売電価格は固定されていますが、今後の買取価格が下落した場合に、資産取得による外部成長が困難になる可能性があります。売電価格が大幅に低下すれば、新規に開発できる太陽光発電設備が少なくなることも想定されます。

さらに新設市場であるため、制度的に改正が必要な事項もあります。

最大の問題点は運営開始後20年が経過すると、インフラファンドである投資法人に対して通常の企業と同様に法人税が課税される制度となっています。

J-REIT、インフラファンドともに利益の90%超を投資家に分配すれば、実質的の法人税などが課税されない「導管性」を持っていますが、インフラファンドだけ「時限的」な措置となっているのです。

この要因は、FIT制度の買取期間が20年間となっているためです。20年後の売電価格は、現時点では想定できないため投資家に注意を喚起するためにこのような制度となったものと考えられます。

さらに太陽光発電設備は比較的新しい資産であるために、資産の売買市場規模が小さい点もデメリットと考えられます。

インフラファンドが外部成長を行うためには、スポンサー企業の開発力が必須となります。また売却時には、資産評価とは大幅に乖離した価格となる懸念も売買市場が小さい点ことによるデメリットとなりそうです。

インフラファンドの上場3銘柄は、9月下旬から価格面では上昇基調となっています。高い利回りに注目する投資家が増えているためと考えられますが、現時点でも前述のとおり高い利回りで投資が可能です。

なおインフラファンドに関しては、上場3銘柄が全て参加するセミナーが11月14日に「インフラファンド投資入門②~上場銘柄の運用方針を知ろう~」として東証主催で開催される予定です。

http://www.jpx.co.jp/learning/seminar-events/seminar/detail/d1/20171114.html

筆者は司会及びパネルディスカッションのコーディネーターとして参加する予定です。有料のセミナーとなっていますが、時間のある方はご参加いただければ幸いです。

※1:業績予想開示時点でのポートフォリオ構成を前提としているため、規模の拡大などによって業績予想は修正される場合がある。