今回は、1口当たり分配金から見たJ-REITの運用状況について記載します。

J-REITの場合、一般企業とは異なり増資や借入金で物件取得を行えばポートフォリオが拡大するため、利益を増加させることが難しくない業界です。

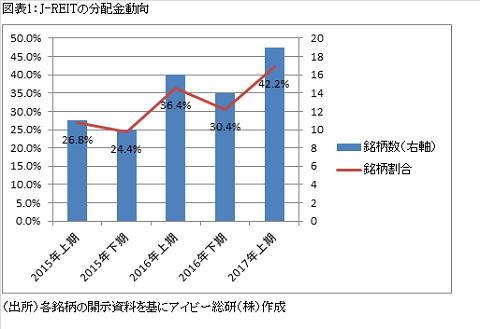

実際にJ-REITの業績動向を見る上では、分配金に注目することが重要です。

1. J-REIT最高益更新

J-REITの分配金は、図表1の通り、過去最高を更新する銘柄数及びその比率が上昇しています。

上場後の期間が短い銘柄を除くと(※)全銘柄の実績開示が揃っている2017年上半期は4割を超える銘柄が過去最高の分配金となっています。

J-REIT市場は価格面から見れば低調ですが、分配金という面で見ればこれまでを超える好調な状況となっているのです。

(※上場期は上場費用などが発生することや運用期間が短い場合が多いなどにより上場2期目には増配となることが多いなど特殊要因があるため、運用実績が短い銘柄を除外している)

2. 分配金増加の2つの要因

分配金は、賃貸市場が堅調であること及び借入金の借換えによる支払利息の減少を主な要因として増加しています。

賃貸市場に関しては、例えば東京都心5区(千代田・中央・港・新宿・渋谷)のオフィスビルの空室率が3%程度まで低下し、賃料単価は2009年12月の水準まで回復しています。つまりオフィスビルを保有する銘柄は、2009年12月以降に入居したテナントであれば賃料引き上げの交渉ができる状態となっています。

また借入金の借換えの効果ですが、日銀が低金利政策を続けていますので、引き続き分配金の増加に寄与しています。

例えば阪急リート投資法人(証券コード8977)は、9月に30億円の借換えを行いました。調達期間は借換え前の5年から10年に長期化しただけでなく、2012年9月に借入れを行った際の調達金利1.33%が借換えにより0.78%に低下しています。この借換えだけで阪急リート投資法人の分配金は年間28円増加する効果が生じています。

3. 投資口価格の見通し

J-REITが投資対象となっている毎月分配型投資信託の資金流出が止らず、これまでJ-REIT価格の安定に貢献してきた投資信託の売り越し基調が続いています。従って価格面では、反転するまでに時間がかかりそうです。

しかし、企業業績の改善により株式市場が好調である点を踏まえれば、その恩恵はJ-REIT収益の基盤である2018年以降の賃貸市場にもプラスに働くものと考えられます。

株式市場の最高値更新の動きが落ち着けば、出遅れ感の強いJ-REIT市場に対し投資家の関心が高まる可能性もありそうです。