1. 2020年の価格傾向

2020年のJ-REIT価格は、コロナショック前後で大きく異なる展開となった。

コロナショック前の東証REIT指数は、2月20日に2,250ポイントを超えるなど、2019年後半からの上昇基調を引き継いでいた。

しかしコロナショックが市場を直撃した3月19日には株式市場を超える下落を示し、2019年末の水準を回復できない状態が続いている(図表1参照)。

様々な業種が含まれる株式市場とは異なり、J-REITは不動産賃貸業という括りになる。景気悪化は不動産賃貸市場の先行きに対して悪影響を与えることになるため、J-REIT価格の戻りが株式市場と比較して劣ることは当然とも言えるだろう。

筆者は現状の東証REIT指数1,700ポイント程度の推移が、大幅に低い水準とは考えていない。東証REIT指数は、2015年から2019年までは1,600ポイントから1,800ポイント程度で推移していた期間が長かった(図表2参照)ためだ。収益の悪化懸念がある中で、現状のJ-REIT価格水準は健闘しているとも言えるだろう。

2. 東証REIT指数は2021年に2,000ポイントまで上昇

但し、筆者は2021年のJ-REIT価格を強気で見ている。東証REIT指数は2,000ポイントまで上昇する可能性が高いと考えている。

理由としては、まず「2019年の価格上昇要因は変化していない」という点が挙げられる。

図表2の通り、東証REIT指数は2019年に大幅に上昇した。これはJ-REITの収益拡大が要因ではない。

例えば前年同期比の増配率で見れば、ピークは2015年上期の6.7%であり、東証REIT指数が2,000ポイントを超えた2019年下期は3.6%に留まっていた。実際に価格上昇を牽引した要因は、米国国債の利回り低下であったと考えられる。

投資家が利回りを求める「利回り狩り」の動きが強くなったため、J-REIT価格が上昇した可能性が高い。米国債利回りは、低い水準で推移していることからJ-REIT価格が上昇する余地は充分にありそうだ。

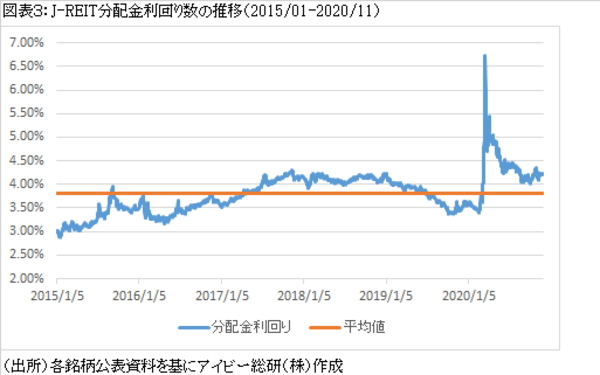

またJ-REITの分配金利回りは、図表3の通り、2015年以降の平均と比較しても上回っている。利回り狩りの動きが再燃すれば、価格上昇の可能性は高いと考えている。

次に価格が上昇する理由として、「分配金の減少を過剰に懸念している」という点が挙げられる。

東証REIT指数は、コロナショック前には2,250ポイントを超える水準まで上昇していた。それと比べると、2021年の高値として見ている2,000ポイントは、10%以上低い水準だ。2019年当時と異なり、J-REITは収益減少の懸念が強くなっているが、市場全体の分配金が10%減少するような事態にはならないと考えている。

その理由として、リーマンショック時とは異なりコロナショックは金融危機でないことが挙げられる。更にJ-REITの借入金が上昇するという事態になっていないだけでなく、物件売却益で分配金の減少がカバーできる状況であることも挙げられる。

外資系ファンドが日本の不動産投資市場に参入する動きも続いているため、投資家の減配に対する懸念は過剰だと考えている。

このようにJ-REIT価格が上昇する余地は充分にあると考えているが、時期に関しては難しい面がある。株式市場が現在のような好調な状況が続く間は、前述の価格上昇要因として記載した「利回り狩り」の動きが本格化しないためだ。2021年も通年を通して株式市場の上昇基調が続けば、J-REIT価格は2019年までの1,600ポイントから1,800ポイント程度の推移で終わる可能性もある。

また新型コロナワクチンの効果が低いなど、投資市場に対して大きなマイナス要因が生じた場合には、東証REIT指数は1,500ポイント程度まで下落すると見ている。コロナショック時に東証REIT指数は1,145ポイントまで下落したが、その後は3営業日で1,500ポイント台を回復している。つまり東証REIT指数が1,500ポイント以下になっても、その後の価格の反発は早く実現すると思われる。