1. 直近の価格動向

J-REIT価格は、年初から続いた上昇基調から調整局面になっている。2020年末に1,783ポイントだった東証REIT指数は、2月16日に1,994ポイントまで上昇した。2月中は1,950ポイント以上の水準を維持して推移していたが、3月5日には再度1,900ポイントを割り込む展開となっている。

前回のコラムでも記載した通り、2021年になってからのJ-REIT価格は、株式市場に対する出遅れ感に加え、J-REITの中でも景気回復の恩恵を受けやすい銘柄が上昇する動きになっていた。従って株式市場が下落に転じれば、J-REITも同様の値動きとなるのは当然とも言えるだろう。

一方で、ホテル系銘柄の価格はしっかりした動きが続いている。例えばホテル系で時価総額が最も大きいジャパン・ホテル・リート投資法人(JHR)の価格は、東証REIT指数が年初来高値を付けた2月16日と比較しても同じ水準を維持している。

2. JHRの当期予想は実質的に増配

JHRは、2月25日に前期(2020年12月期)の実績と当期(2021年12月期)の業績予想を開示している。1口当たりの分配金で比較すると、前期の410円に対し、当期予想は270円と減配予想となっている。

しかし、純利益を見ると、前期は物件売却益33億円を計上して15億円になっているが、当期は物件売却益を計上しない前提で9億円弱の予想となっている。前期の売却益を控除した場合、1口当たり297円の損失であったため、当期は前期比で実質的には増配を予想していることになる。

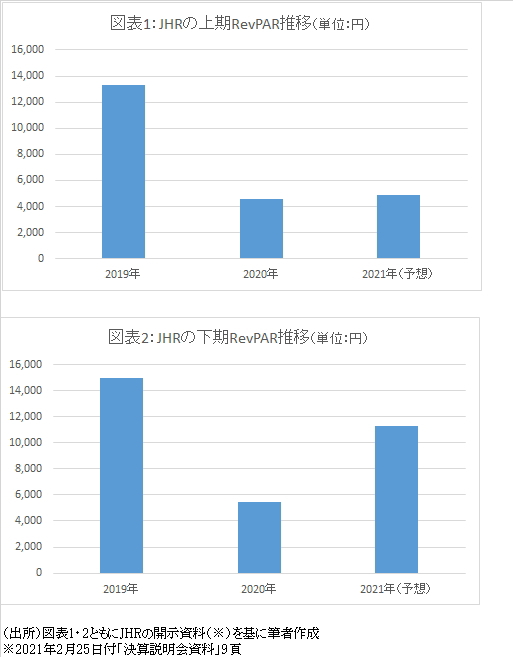

JHRが当期純利益を計上し分配金が前期比で実質的に増加する要因は、ホテルの運営状況が下期(7月~12月)には、一定程度回復することを予想しているためだ。

RevPAR(※1)は、図表1の通り上期は2020年と同程度としているが、下期は図表2の通り2020年比較で大幅な改善を見込んでいる。2021年下期はコロナ禍前と比較しても25%弱の減少程度まで回復することを銘柄側は予想している。

3. 投資ポイントは「長期的な分配金回復を期待できるか」という点

一方で、2021年下期のRevPAR11,289円は、2020年にGoToトラベルキャンペーンに東京が対象の期間で最も高かった11月の7,835円を大幅に上回る予想となっている。下期にGoToトラベルキャンペーンが再開されていない可能性もあり、日本人の海外渡航が難しい状況が続いたとしても、これはかなり高い数値とも考えられる。

このようにRevPARに注目する必要がある理由は、JHRの当期業績予想はGOP(※2)などのホテル収益に連動した変動賃料の割合が極めて高くなっているためだ。

当期業績予想の不動産運用収益(売上高に相当)139億円のうち、変動賃料は66億円と47%を超える比率を占めている。これはスポンサーが運営するホテルを中心に2021年は賃料を全額変動賃料としているためだ。RevPARが想定より減少すれば、変動賃料が減少することになる。業績予想の当期純利益は9億円弱しかないため、変動賃料が15%減少すると当期純損失に転じる可能性もある。

3月10日時点のJHRの分配金利回りは0.49%となっており、投資家が中長期的に分配金の大幅な回復を期待しているとしか考えられない水準になっている。但し、JHRの分配金がコロナ禍前である2019年の3,690円まで回復しても、3月10日終値で見れば6%程度の利回りにしかならない。

他のJ-REITとは異なり、JHRはコロナ禍によって分配金の変動幅が大きいことが示されている。従って現状でのJHRは、前述の通り当期予想が下方修正となるリスクを前提として、中長期的には2019年を超える分配金の水準を期待できると考える投資家向きの銘柄となっているようだ。

(※1)「Revenue Per Available Room」の略語。客室単価に稼働率を乗じた1室あたり収益のこと。

(※2)「Gross Operating Profit」の略語。ホテルにおける営業粗利益(費用には人件費や運営に係わる費用が含まれる)のこと