2021年9月でJ-REIT市場がスタートしてから20年になり、7月から断続的にJ-REIT投資の基本的な事項を記載してきた。今回は用途別の特徴の最終回としてホテル系銘柄について記載する。

1. ホテル系銘柄の収益特性

ホテルの収益特性は、REIT(投資法人)とテナント(ホテル運営会社)との契約内容によって大きく異なる。

まずREITとテナントが固定賃料のみの契約を締結している場合は、商業施設系銘柄の特徴で記載した郊外型商業施設と同様の収益特性と言えるだろう。

REITの場合、飲食などの機能は最低限のものを宿泊者に提供するような、いわゆるビジネスホテル物件の契約は、固定賃料契約となっている場合が多い。

収益特性に関してホテル特有の部分を補完すれば、長期契約で比較的安定しているが、競合するホテルも多いため、宿泊需要が低迷する時期は客室単価競争に陥りやすいというデメリットがある。

従って契約更改や賃料改定時期に固定賃料が引き下げとなるリスクがある点には留意が必要だ。

次にREITとテナントとの契約形態が変動賃料となっている場合は、収益の変動が大きくなるという特徴がある。契約対象のホテル売上げや収益によって、賃料が変動する契約になっているためだ。

REITの場合、固定賃料(最低保証賃料)に加えて変動賃料が生じる契約形態が多いが全額変動賃料となっている物件(※1)もある。

変動賃料契約とするテナント側のメリットは、固定賃料などの固定費が少ない方が多数の物件を運営する上でリスクが低くなり、利益を物件所有者と分配すればいいということになる。

一方のREITにとって変動賃料を導入するメリットは、運営力の高いテナントを誘致できることにある。運営力の高いテナントであれば、固定賃料が低額でも実際に受け取れる賃料の増加が期待できるためだ。

2. コロナショックがホテルに与えた影響と今後の見通し

しかし変動賃料に依存するホテル系銘柄をコロナ禍が襲うこととなった。

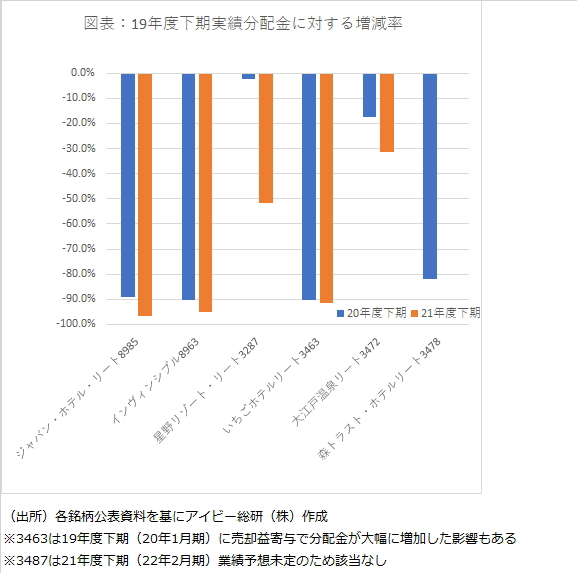

コロナ禍前の2019年時点では、賃料収入全額に占める変動賃料の割合が高い状態になっていた。

大江戸温泉リート投資法人(3472)は10%以下であったが、その他ホテル特化型5銘柄は賃貸収入の30%台後半から40%台後半を変動賃料が占める状態だった。コロナ禍により変動賃料の大半が生じないことになり、ホテル系銘柄の賃貸収入が急減する事態となったのだ。

更にインヴィンシブル投資法人(INV・8963)とジャパン・ホテル・リート投資法人(JHR・8985)は、コロナ禍となった2020年以降スポンサー系列のテナントに対し固定賃料の大幅な減免まで行っている。

従ってINVは2020年6月期から2021年12月期まで4期連続(※2)、JHRも同様に2020年12月期及び2021年12月期の2期連続(※2)で、物件売却益により辛うじて黒字を確保する状況になっている。

その他のホテル系銘柄も変動賃料減少の影響は大きく、図表の通り分配金が急減する事態になっている。

今後の見通しに関しては、国内宿泊需要とインバウンド(訪日外国人)の回復時期次第と言えるだろう。

中長期的なプラス材料としては、政府の政策上では2030年にインバウンド6,000万人の目標を変えていない点が挙げられる。2019年の時点でも3,188万人であったため、政府目標が達成できればあと10年程度でインバウンドが倍増することになる。この場合は、ホテル系銘柄の変動賃料が大幅に増加する可能性もありそうだ。

但し、INVやJHRの分配金利回りが0.1%以下となっていることが示す通り、ホテル系銘柄に投資している投資家は分配金の大幅な回復を見込んでいる可能性が高い。

またインバウンドが2018年の3,119万人から2019年にかけてほとんど増加しなかった要因を振り返っておく必要がありそうだ。この時期に日韓関係が悪化し、韓国からのインバウンドが前年比で大幅に減少したことがインバウンド全体の伸び率鈍化に繋がった。

2019年の3,188万人のうち中国人の占める割合が30%程度まで高くなっており、日中関係が悪化した場合にはインバウンドが減少するリスクも想定しておく必要がありそうだ。

またホテル系銘柄をJ-REIT投資として検討できるかという点にも触れておきたい。

星野リゾート・リート投資法人(3287)のように、他用途で見られない資産規模と1口当たり分配金が両立して大幅に成長した要因の1つには変動賃料の存在がある。

しかし私はJ-REIT投資の最大の魅力は、配当性向の変更がなく、株式投資と比較して賃料を原資とした安定した分配金が受け取れる点にあると考えている。スポンサーとの利益相反の懸念もある投資商品として、この点を最も必要な条件と考えているためだ。

従ってホテル系銘柄への投資は、テナントとの契約内容やスポンサーの動向、金融機関のホテルへの貸出姿勢など、様々な要因を判断出来るJ-REIT投資経験の豊富な特定の投資家に限られると考えている。

(※1):例えば森トラスト・ホテルリート投資法人(3478)が保有する「ヒルトン小田原リゾート&スパ」は全額変動賃料となっている。例として、当期(2022年2月期)は2020年7月から2021年6月までのホテル利益に連動して当期賃料が決定する仕組み(当期前の実績に応じて算出するため、前期比では変動するが当期中の変動はない)。

(※2):2021年12月期は業績予想ベース。なおJHRはJ-REITで唯一年1回決算の銘柄。