<ハイライト>

- 回答者の主要層は40~70代の男性だが、昨年より20代及び70代の比率が伸びた。女性の比率は未だ1割未満。

-

マイナス金利下において、相対的なREITの分配金利回りの高さが際立ち、インカムゲイン投資の位置付けを確立している。長期保有が進む一方、キャピタルゲイン(投資口価格の上昇)を求める短期投資家は少数派。

- 銘柄選択基準は、「分配金利回り」が不動の1位を維持。続く「スポンサー」「NAV倍率」が上位となった背景には、IPOの状況や不動産価格の高騰等、昨今の市況が反映されていると見られる。

-

オフィス市況の改善や調達金利の低下を背景に、REITのファンダメンタルに対する懸念材料は後退し、REIT投資額を増やしたい意向。今後は更なる「1口当たり分配金の成長」を期待する。

一方、日銀の金融緩和を背景に投資口価格が上昇し分配金利回りが低下したため、新たな投資には投資口価格の下落(分配金利回りの上昇)を希望する。

-

REIT投資未経験者が投資を始めるには、個別銘柄よりもREIT投信やREIT-ETFへ投資する意向。背景には、投信やETFにおける投資単位の低さやリスク分散の観点だけでなく、相次ぐ上場にや合併等によって個別銘柄の把握がより難しくなっている。

新規上場や合併の際には、既存銘柄や従来との違い・比較を分かり易く示すことが求められる。

|

<調査目的及び手法>

- 調査目的:

J-REIT(不動産投資信託)は、市場創設からちょうど15年を迎えた。2016年9月現在、56銘柄が上場、市場全体の時価総額は11兆円を超える。

リーマンショック後一時低迷したが、合併やスポンサー交代等の再編を経て、アベノミクスとともに投資口市況が安定し、各投資法人が外部成長を重ねた結果、REITは不動産を保有・運用する主体として不動産市場全体を牽引する存在まで成長した。また社会経済の変化のなかで、物流施設や、ホテル、ヘルスケア施設等、不動産の種類も多様化し、昨今では再び投資法人の合併等、将来を見据えた大型化への動きも見られる。

REITの運用実績を見ると、不動産の賃貸事業に特化し、配当可能利益の90%超を分配するため、高く安定した分配金実績を継続し、かつてない低金利のなか平均分配金利回りは3%前半を維持している。

このような市場環境のなか、J-REITポータルサイト「JAPAN-REIT.COM」では、個人投資家がJ-REITの投資環境の変化及び商品性をどう捉えているのか、その実態把握と今後の市場動向予測、またJ-REIT市場の更なる拡大を目的とし、個人投資家を対象にアンケートを実施致した。

- 調査手法: 「JAPAN-REIT.COM」内にアンケートフォームを設置

- 調査期間: 2016年7月21日~2016年8月21日

- 対象: 個人投資家

- 回答数: 388

<アンケート結果>

1. 回答者の属性 (n=388)

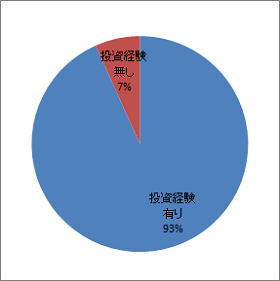

本アンケート回答者の93%がJ-REITの投資経験を持つ。

性別では、例年同様に男性が9割超を占める。女性の投資への関心の低さが指摘できる一方、将来的に開拓余地も期待できる。

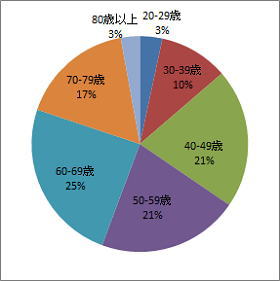

年齢別では、40代~70代が主要な投資家層であるが、昨年の調査より20代及び70代の比率が伸びており、年代の分散が進む。

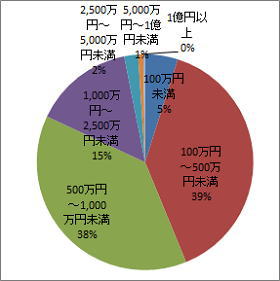

年収別では、100万円~500万円が39%、500万円~1,000万円が38%とこれら2つのカテゴリで大部分を占めており、富裕層に偏らない特徴を持つ。

|

<性別>

|

<年齢>

|

|

<年収>

|

<J-REIT投資経験>

|

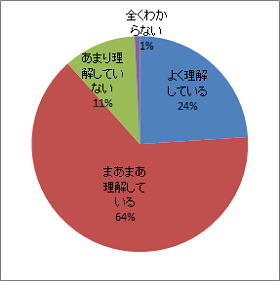

2. J-REITのしくみを理解している?各銘柄の特徴を理解している?(n=388)

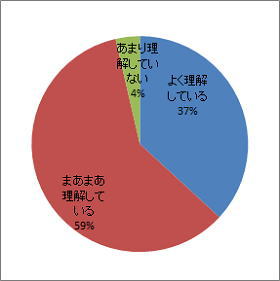

ほとんどの回答者がREITの仕組みを理解しており、市場創設から15年を経てREITに対する基本的な理解は個人投資家に浸透している。

但し、個別銘柄の特徴や違いについては、理解していない割合が昨年の調査より若干増加している。その背景には、相次ぐ新規上場や合併等により複雑化している点が指摘できる。新規上場や合併の際は、既存銘柄や従来との違い・比較を分かり易く示すことが必要と言えよう。

<J-REITの仕組みを理解している?>

|

<銘柄の特徴を理解している?>

|

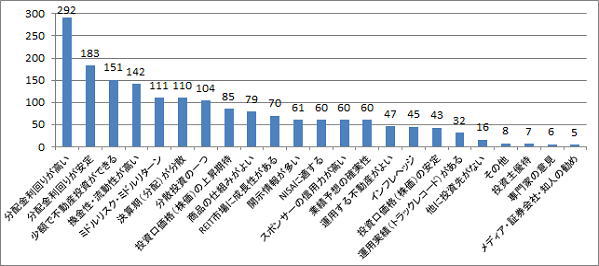

3. J-REIT投資を始めた理由は?(n=投資経験あり362、延べ回答数1,777)

REIT投資を始めた理由に、回答者の8割が「分配金利回りの高さ」、5割が「分配金利回りの安定」を挙げており、マイナス金利下における相対的な利回りの高さに着目し、インカムゲインを目的とした投資に位置付けていることが分かる。

次に「少額で不動産投資」「換金性・流動性の高さ」を挙げる点から、投資対象が不動産であること、また不動産投資の中でも流動性が高い特性が重視されており、金融商品としての位置付けよりも不動産投資の一つと考えられている。

一方、キャピタルゲイン(投資口価格の上昇)を期待する割合は23%と昨年の31%から減少。アベノミクス、日銀の金融緩和に始まった投資口価格の上昇が既に一段落していると見て、REITをインカムゲイン投資と認識する傾向が強まっている。

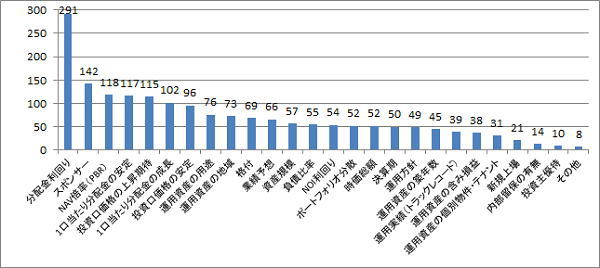

4. 銘柄選択の基準は?重要視することは?(n=投資経験あり362、延回答数1,840)

銘柄選択の基準は、回答者の8割が「分配金利回り」を挙げ、インカムゲインを目的とした投資効率を最重要視している。

2番目に「スポンサー」が位置する。昨年の4番目に比べて上昇した背景には、直近のIPOを見ると、REITの運用実績を持つ大手企業のスポンサーを除き、投資口価格が公募割れとなっている状況から、スポンサーの信用力がREITの評価に影響していることが挙げられる。

3番目に「NAV倍率」が位置する。昨年は「分配金の安定性」「投資口価格の上昇」に劣後していたが、不動産価格の高騰に伴い不動産の時価評価に対する意識が高まっていることが窺える。

なお、昨年は2番目であった「投資用途」が8番目に後退した。合併により総合型銘柄が増えている点や、投資用途によるパフォーマンスの違いが分かりづらい点が要因と考えられる。

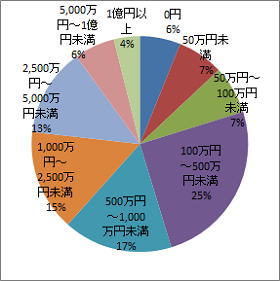

5. 現在のJ-REIT投資額は?金融資産全体に占める割合は?(n=投資経験あり362)

現在のREIT投資額が「100万円~500万円」が25%と最も高いが、昨年の32%から7ポイント減少。一方、「2,500万円~5,000円」と投資額が大きいカテゴリが昨年の9%から13%へ4ポイント増加しており、REIT投資額の増加傾向が読み取れる。

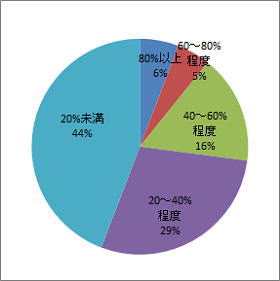

その一方、金融資産全体に占めるREIT投資額の割合は、昨年と変わらず「20%未満」とする割合が半分近くを占める。

<現在のJ-REIT投資額>

<J-REIT投資額が金融資産全体に占める割合>

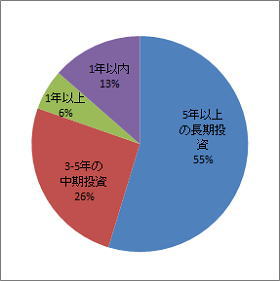

6. J-REIT投資運用期間(予定含め)は?(n=投資経験あり362)

投資期間を「5年以上」とする割合が55%と昨年より3ポイント増加する一方、「1年以上」とする割合が3ポイント減少。J-REITを長期投資対象とする傾向が一段と強まっている。

例年の調査から、投資口価格の推移と投資期間に相関性がある(投資口価格の上昇期は投資期間が短く、投資口価格の下落期は投資期間が長い)点から見ると、投資期間が長くなる=投資口価格の下落期と読む投資家が増えていることが類推される。

一方、「1年以内」とする割合が13%と、少数ながらも例年と変わらないことから、REITを短期売買の対象する一定層が存在する。

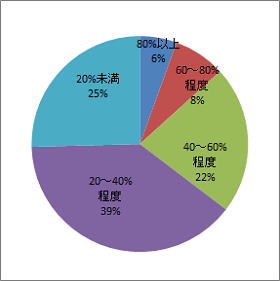

7. 今後J-REIT投資額を金融資産全体の何%にしたい?(n=投資経験あり362)

昨年同様に、REITの投資割合を金融資産全体の「20%~40%」を希望する層が約4割と最も高い割合を示した。この構成は毎年ほぼ変わっておらず、設問5の現在の投資額と比較すると、全体的にREIT投資割合を高めたい意向であることが分かる。

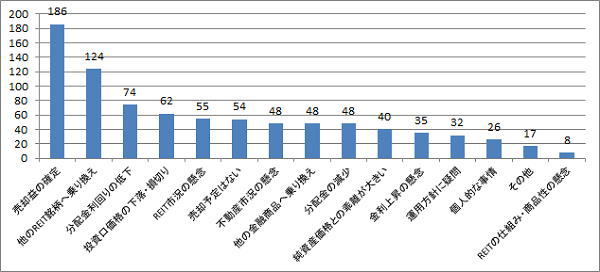

8. 売却しよう(もしくは売却した)とする要因は?(n=投資経験あり362、回答数=857)

売却の要因として、「売却益の確定」が最も高い。昨年よりも減少するものの、未だ投資経験者の4割強を占める。マイナス金利発表を機に外国人投資家の資金が流入し投資口価格が2月から4月に掛けて急上昇するなか、個人投資家が売りに回った経緯に顕著に表れている。

また2番目に「他のREIT銘柄へ乗換え」が要因として挙がっていることから、投資口価格の上昇に伴い分配金利回りが低下した結果、相対的に利回りの高い他のREIT銘柄へ買い換える動きも考えられる。なかには投資口価格が動くなかで損切りするケースも見られる。

一方、売却せずに長期保有する意向が昨年よりも強まっている。マイナス金利を背景に金利上昇リスクが後退したこと、またオフィスビル市況の改善や訪日客増加によるホテル需要等により、分配金の減少リスクも限定的なことから、REITのファンダメンタルに対する懸念は昨年よりも小さいと言える。

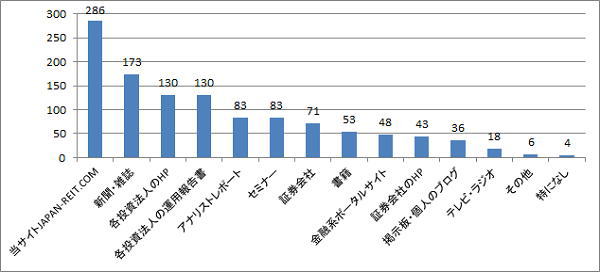

9. 投資情報はどこで手に入れる?(n=388、回答数=1,164)

本アンケートを行っている経緯から、本サイト「JAPAN-REIT.COM」を利用する投資家が74%と高い割合を示す。続いて「新聞・雑誌」「各投資法人のホームページ」「各投資法人の運用報告書」が利用されている。

昨今の相次ぐ新規上場、日銀のREIT購入枠の拡大、不動産投資の活況等の話題が増えると、メディアで取り扱われる機会も増えている。

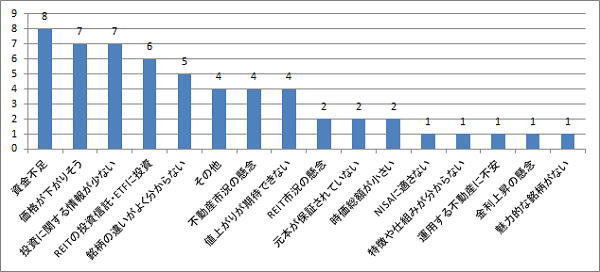

10. J-REIT個別銘柄に投資しない理由は?(n=投資経験なし26)

REIT投資の未経験者がREITに投資しない理由は、一番に「資金不足」を挙げる。

次に「投資口価格の下落リスク」「情報不足」、また投資単価の小さい点やリスク分散の観点、また銘柄の違いが分からないことを理由に「REITのETFや投資信託」で銘柄を選択しない投資を選ぶ割合も高い。

一方、REITの仕組みや運用実績を理由とする割合は少ない点から、設問8の売却要因と同様に、REITのファンダメンタルにおける懸念は限定的である。

銘柄の違いや特徴を含め、投資情報の不足と指摘される点については、正しい情報が伝わるよう情報の量やタイミング、方法等も検討余地があると考える。

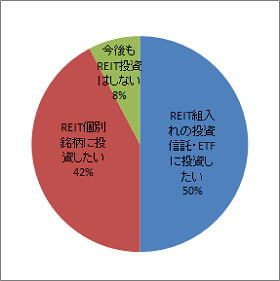

11. 今後J-REITに投資したい?(n=投資経験なし26)

REIT投資の未経験者のうち、92%と高い割合がREITに投資したい意向を示す。

但し、内訳を見ると、今回の調査で初めて「REITのETFや投資信託」に投資したい層が「個別銘柄投資」に投資したい層を上回った。この背景には、ETF・投信における投資単位の低さやリスク分散等の優位性だけでなく、現在56銘柄と過去最高の数であること、合併等により銘柄の把握が難しくなったこと、マイナス金利を背景に個別銘柄の実力に関係なく投資口価格が上昇したこと等の個別銘柄における課題が挙げられよう。投資家にとっては銘柄選択や売買タイミングがより難しくなっていると予想される。

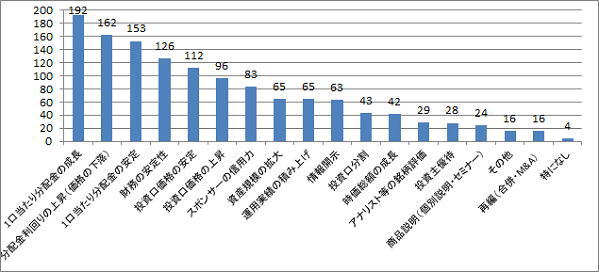

12. J-REIT投資(または追加投資)するために望むことは?(n=388、延べ回答数1,319)

昨年同様に、「分配金の成長」が「分配金の安定」を上回った。資産規模の拡大やオフィス市況の改善により分配金の増加傾向が継続することがより一層期待されている。

また投資口価格の上昇によって分配金利回りが低下している現状から、新たに投資するためには投資口価格の下落(=分配金利回りの上昇)を期待する声も出ている。

その他に「財務の安定性」が引き続き高い。調達金利の低下によって財務運用に懸念材料は少ないとみられるが、過度に有利子負債比率を引き上げることなく、安定的な運用が期待されている。

一方、「投資口価格の上昇」が大きく後退している点から、投資家がREITに安定性を期待していることが分かる。

13. 皆様からのご意見(一部抜粋)

<REITに関するご意見>

- 米国のように投資対象をもっと幅広い用途を期待、インフラ設備等の新しい種類の拡充、特定の地域の特化したファンドの拡充。

- 総合型が増えているが、単一の対象への特化型がもっと増えてほしい。

- REITは、投資主に対して安定した分配金を配当する仕組みで、小口投資主には極めて有難い存在ですが、一方利用者(テナント)に対しては、環境適応性とか、耐震性が高いとか、手入れの行き届いた値頃感のある質の良い不動産を提供する機能を持っていて、対社会的にも優れた役割を担っていると位置付けています。 J-REITは、効率性の低い公共インフラの再生、再建へ積極的業務展開すべく政策誘導すべきと思考します。

- 鑑定評価の妥当性について評価してほしい。

- 支払利息の融資関連費用として(支払利息の他に)30%~35%が計上されています。額が大きすぎると思う。

- J-REITに投資していて一番心配なことは、ポートフォリオが一番多い関東地区に大地震があった時、建物はどうなるんだろうか(建物の崩壊による資産の目減り)ということです。建物の崩壊による資産の目減りを考えると、J-REITへの投資額を増やす気になれません。各投資法人の決算短信に記載されているPML値(地震時の予想最大損失率)をチェックしてはいるが、このPML値はどの程度信用できるのでしょうか。

- 今後の課題は、借入金比率が各REITとも高いので、金利上昇に向かったときどのように対応するかです。長期の固定利率の借入を進めているようですが、分配金比率が下がっても、安定的な経営が可能になるように今から対処してほしいと考えます。

- アナリスト説明会の動画配信の充実。質疑応答を個人投資家にも公開してほしい。

- 地方での決算説明会の開催を希望します。

<投資に関するご意見>

- 投資に関する情報が少ない。

- 株式に比較すると評論する人が少ない。

- 銘柄が増えすぎて、何がよいかはわからなく、投信に頼りがち。

- 近頃は利回りが下がり過ぎ、投資リスクに対して十分なリターンがあるとは考えられないので、新規投資は控えている。

- 単価が高くなりすぎたと思う。安定性を増してほしい。

- 分配金での利回りがあり、資金収支もわかやすいので個人的には大好きな金融商品。但し、流動性だけでは怖く毎回金融市場が動揺した時の急落だけはなんとかならないかと思ってます。

- 中期的(3年程度)なREIT価格の展望について、どのように考えて投資すれば良いのか難しい。ミドルリスク商品なので、取り敢えず30%程度の価格変動で対応しようと思っています。

- 異常な低金利時代に比較的高い利回り実績と期待感を持たせる数少ない投資分野。

- 利回りが良くて購入しましたが、1年に一度程度公募増資をするために価格が下がる傾向にあります。そのためJ-REITの現状では魅力がなくなりました。

- 銘柄によって出来高が少ない。投資家の数を増やして欲しい。J-REITへの投資の魅力やメリットを広くPRして参加者を増やして欲しい。

- REIT市場も株式市場のように1部、2部に分けて、個人投資家ににも投資リスクを分かりやすくすべき。上場審査を厳格にしてほしい。

- J-REITはリスク中程度かつ配当利回りが比較的高いと言われていますが、実際には株式と同じような連動性もあり、リスク中程度とは言えない気もする。但し、リスク分散と利回りからしてJ-REITは外せないと思っています。J-REITスタート時点から注目して投資をしてきましたし、今後も継続しようと思っています。

- 従来より外国人投資家の投資に価格の上昇下落が左右される状況は今後も変わらないのでしょうか。

- 日銀の買入れが何時まで続くのか、買入れのストップ時とその放出時期の指数の反応はどのようになるのか。

本アンケートに関するお問い合わせ: JAPAN-REIT.COM運営事務局(アイビー総研株式会社 03-5405-9525 info@ibrc.jp)